随着银行紧缩放贷政策,申请贷款变得十分艰难,促使很多人难以获得足够资金,来购买产业、投资生意或支付孩子的教育费。

但你是否知道,你可利用名下还未还清房贷的产业,来向银行申请一笔新的贷款?

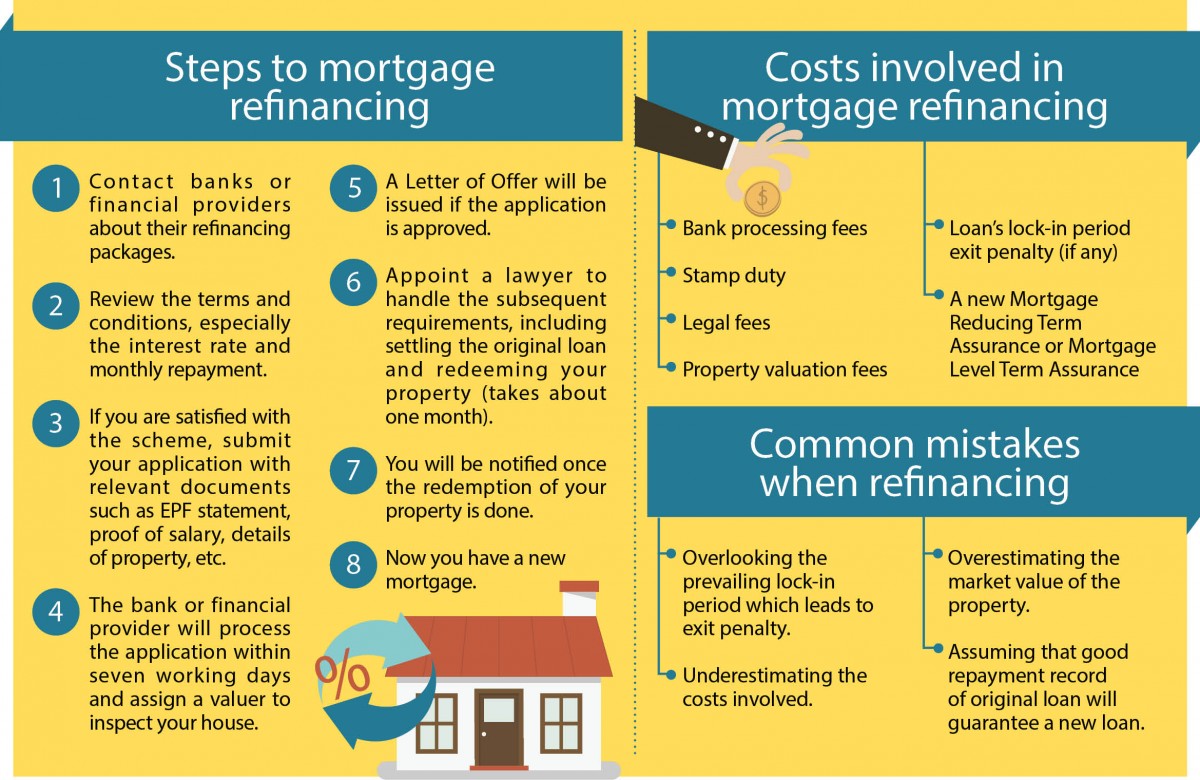

这种申请贷款的方式,就是所谓的“再融资”(refinance)。

Ausscar金融集团房贷部门主管Ken Liew解释道,假设一名借贷者向银行A申请到一笔RM50万的贷款购买产业。20年后,该笔贷款还剩RM20万还未还清,产业的价值则提高至RM80万。这时,这名借贷者就能把这间产业,抵押给银行A或其他银行,来申请一笔高达RM80万的贷款。

值得注意的是,通过再融资方式申请到的新贷款,必须先用来还清旧的贷款,也就是上述例子中的RM20万,所以实际上能够作为购买新产业、支付房屋装修费、创业资本和孩子教育费的资金,是RM60万。

同时,这笔RM20万的贷款偿还期限,最长是35年或直到借贷者70岁,但RM60万的追加贷款受到国家银行指南的规范,所以最长的偿还期限只有10年。

不过,若借贷者的还款能力良好,银行还是会考虑给予该笔追加贷款超过10年的偿还期限。

Liew指出,房贷再融资的好处,就是能让借贷者以较低的利率,偿还新贷款。

假设旧房贷的利息是5%,但目前有的银行提供4%利息的贷款,借贷者可向利息较低的银行申请再融资,来还清旧房贷,然后再用较低的利息偿还新贷款。

RHB银行集团散户银行部门主管U Chen Hock点出,房贷再融资也有助借贷者整合名下多个贷款,并享有现代贷款的预付分期贷款等便利。

但U提醒道,若借贷者想要进行再融资,必须注意旧的贷款是否具有“锁定期”(lock-in period),如果该贷款还未摆脱锁定期,借贷者想要在这段期间还清该贷款,就必须支付银行一笔罚款。

Liew也表示,房贷再融资会牵涉到银行处理费用、印花税、产业估值费和律师费等费用,所以借贷者必须仔细衡量是否还值得为本身的房贷进行再融资。

原文已刊登在2017年3月17日的TheEdgeProperty.com周刊。按此免费下载最新电子报。

(编译:黄忠晖)

TOP PICKS BY EDGEPROP

Royal Strand @ Country Garden Danga Bay

Johor Bahru, Johor

Andari Townvilla, Selayang Heights

Selayang, Selangor

hero.jpg?GPem8xdIFjEDnmfAHjnS.4wbzvW8BrWw)

{kind=link}